#Aprendizaje_INAP #INAP_ODS

Introducción

En el

reto 1 vimos que la Agencia Española de Administración Tributaria (AEAT) no tiene un plan de localización concreto y directo relacionado con la Agenda 2030 y los ODS. Sin embargo, vimos como desde un punto de vista más amplio el Ministerio de Hacienda sí lo tiene. Vimos también que el reto de la financiación de los ODS es crítico para la consecución de los mismos y para ello era necesario la colaboración internacional con miras a combatir los flujos financieros ilícitos, la evasión de impuestos y la corrupción, así como la mitigación de las diferencias entre países avanzados y países en vías en desarrollo en cuanto a la justicia, transparencia, eficiencia y efectividad de los sistemas fiscales, que en definitiva mejoran la recaudación fiscal, y la inversión.

Son varias las plataformas que a lo largo los ultimos 10 años han generado un acercamiento entre los países. Empezando por la Organización para la cooperación y desarrollo económicos (

OCDE) que ya desde tiempo atrás había favorecido la implantación los numerosos acuerdos bilaterales sobre doble imposición entre países, pasando por la

Conferencia de Adís Abeba, hasta la plataforma más grande creada en 2018, la Red de Organizaciones Tributarias (NTO) donde se ven representado cerca de 100 países.

La alianza (NTO)

La Red de Organizaciones Tributarias (NTO, por sus siglas en inglés) es una red de organizaciones tributarias regionales e internacionales cuya finalidad es desarrollar y promover sistemas fiscales eficaces como un medio para contribuir al bienestar de las personas. Sirve de plataforma mundial para intercambiar experiencias, conocimientos y mejores prácticas en materia de administración tributaria.

Los nueve miembros de la NTO son el Foro Africano de Administración Tributaria (ATAF), la Asociación de Autoridades Tributarias de los Países Islámicos (ATAIC), la Asociación de Administradores Tributarios de la Mancomunidad Británica (CATA), el Centro Interamericano de Administraciones Tributarias (CIAT), la Organización Caribeña de Administradores Tributarios (COTA), el Centro de Intercambio y Estudios de Líderes de Administración Tributaria (CREDAF), la Organización Intra-Europea de Administraciones Tributarias (IOTA), la Asociación de Administradores Tributarios de las Islas del Pacífico (PITAA), y el Foro de Administración Tributaria de Africa Occidental (WATAF).

La IOTA a su vez está creada como una red de países europeos que agrupa a la Organizaciones tributarias de los mismos, con los fines muy similares a los de la NTO, y en la que España participa a través de la AEAT.

La NTO se creó en mayo de 2018 en Ottawa, Canadá. Los miembros de la NTO acordaron los siguientes objetivos para el período 2018-2023:

1. Fomentar el desarrollo de capacidades dentro de las organizaciones miembro de la NTO organizando actividades de aprendizaje entre iguales y entre redes, apoyando los intercambios de personal entre las secretarías de las organizaciones miembro de la NTO y facilitando el acceso a expertos y expertas externos. De esta manera, la NTO permite a sus miembros aprender unos de otros y brindar mejores servicios a las administraciones encargadas de la recaudación fiscal en todo el mundo.

2. Mejorar la colaboración interna entre sus organizaciones miembro mediante la realización de actividades conjuntas (incluidas conferencias, grupos de trabajo y publicaciones) y el fomento del intercambio de conocimientos entre las administraciones encargadas de la recaudación fiscal, proporcionando servicios, productos e información adaptados a cada región.

3. Garantizar la representación de los intereses de sus organizaciones miembro en foros internacionales. La NTO se considera a sí misma una plataforma mundial para el diálogo fiscal que coopera con las partes interesadas relevantes en el establecimiento de normas fiscales internacionales y brinda oportunidades de intercambio de conocimientos durante las conferencias de la NTO y otros eventos.

4. Fortalecer su estructura de gobernanza mediante el desarrollo de sistemas organizacionales eficaces, el respaldo a la sostenibilidad financiera de la NTO y la mejora de las capacidades de su personal. Esto ayudará a garantizar que la NTO diseñe, proporcione y monitorice iniciativas estratégicas apropiadas durante el período planificado.

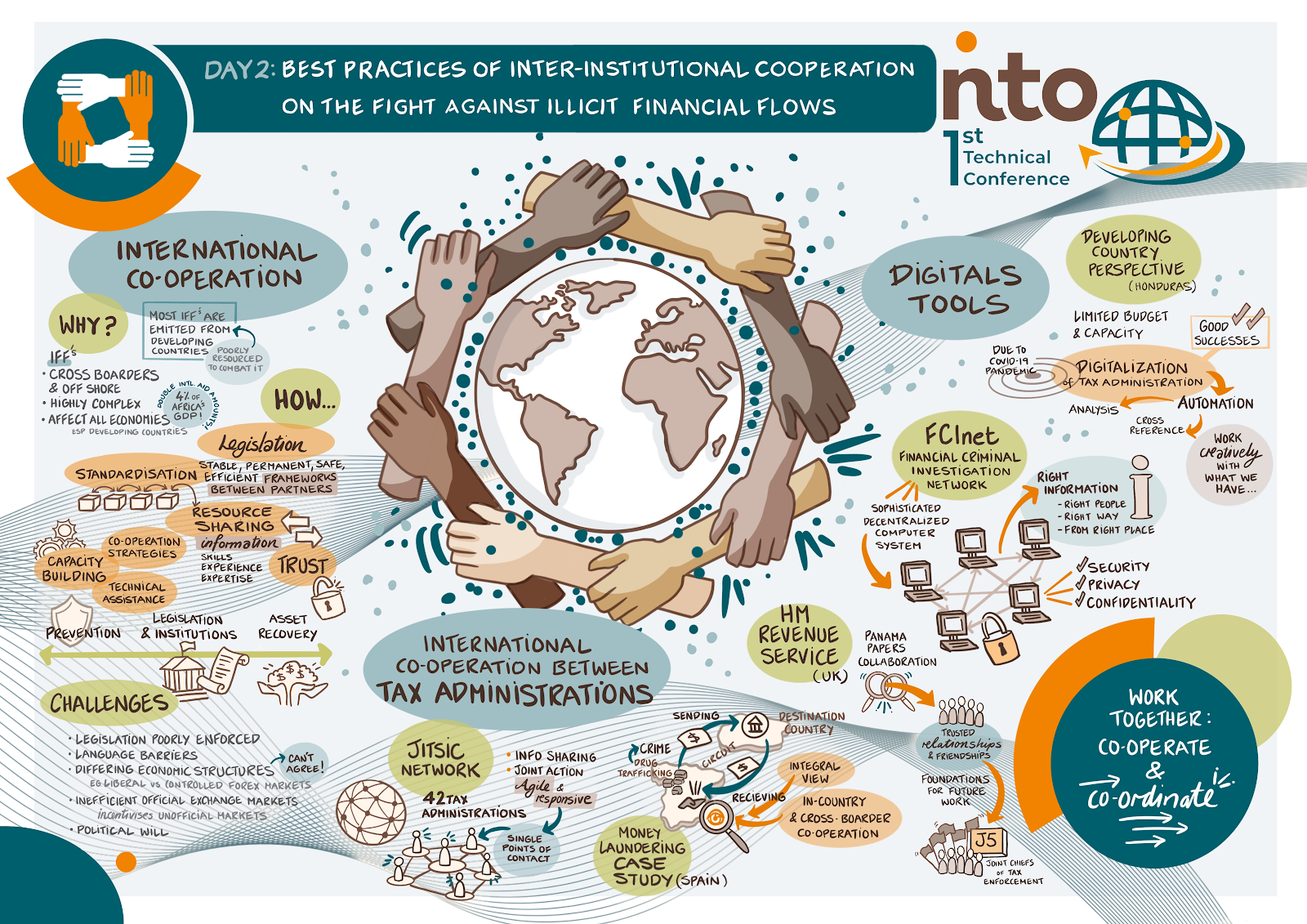

La Primera Conferencia Técnica de la Red de Organizaciones Tributarias

En octubre de 2021 tuvo lugar el evento que quizá más refleja el sentido y utilidad de la plataforma, un ejemplo y expresión de ejecución de la Alianza; fue la Primera Conferencia Técnica de la Red de Organizaciones Tributarias. El evento reunió a expertos, profesionales y responsables de la toma de decisiones de todo el mundo. 55 ponentes y más de 500 participantes de más de 100 países analizaron las mejores prácticas actuales a escala mundial, regional y nacional y definieron las oportunidades de cooperación entre administraciones tributarias y otras muchas partes interesadas.

La international Tax Compact (ITC) ha participado como entidad facilitadora, cuya misión es coordinar e implementar el plan de trabajo de la NTO.

En las siguientes figuras se resumen los aspectos destacables, el diagnóstico y las conclusiones de este evento.

Figura 1: Percepción de los participantes (en una palabra) sobre los retos

actuales en la lucha contra los FFI

Figura 2: Percepción de los participantes sobre los retos

actuales en el ámbito de la cooperación internacional

Figura 3: Resumen de la primera jornada. Desarrollos internacionales y retos existentes.

Figura 4: Resumen de la segunda joranada. Buenas prácticas de cooperación interinstitucional.

Figura 5: Resumen de la tercera jornada. Lecciones aprendidas.

Conclusiones

La alianza presentada es una macroalianza de alto nivel, donde participan las entidades tributarias de un gran número de países del mundo. El minucioso diseño de la estructura y organización así como de la presencia de entidades que coordinan e incentivan la actividad de la misma permite ser optimistas en la evolución de los cambios esperados.

Desde esta perspectiva se hace patente la presencia de los ODS 17 en sus metas 1 a 5 relacionada con la mejora de las finanzas internacionales y en sus metas 16 y 17 en cuanto a la creación de la alianza en sí misma para favorecer la financiación de los ODS, especialmente de los países en desarrollo, También se participa del ODS 16.4 por lo que tiene que ver con la constitución de instituciones sólidas que eviten los flujos financieros ilícitos.

Si bien se trata de una alianza mayoritariamente centrada en el sector público, donde no parece estar representado el sector privado y social, el mismo diseño organizativo permite pensar que en sus trabajos de colaboración se han de tener en cuenta a entidades vinculadas, como bancos, por ejemplo. Creo que lo que hace sostenible en el tiempo esta alianza es que ya hay un elenco de experiencias previas y errores aprendidos que facilitan el proceso. Se percibe un grado de eficiencia alto.

En una primera reflexión se me hace difícil pensar que esta alianza tenga una repercusión en el día a día de mi oficina, o que yo pueda aportar algo más al respecto, más que continuar con mis labores habituales, que ya por sí mismas se dirigen en la dirección adecuada, principalmente asistiendo de la mejor forma posible al contribuyente.

Comentarios

Publicar un comentario